Masan mở màn 2025: lợi nhuận bật tăng, củng cố “siêu nền tảng” tiêu dùng – bán lẻ

Khởi động năm thứ hai sau khi tái cấu trúc danh mục, Công ty Cổ phần Tập đoàn Masan (mã chứng khoán MSN) vừa công bố kết quả hợp nhất quý I/2025 với thông điệp rõ ràng: lợi nhuận đã quay lại quỹ đạo tăng tốc, trong khi động cơ tăng trưởng chính – mảng tiêu dùng nhanh và bán lẻ hiện đại – tiếp tục chạy ổn định.

Doanh thu đi ngang nhưng biên sinh lời cải thiện Ba tháng đầu năm, Masan ghi nhận 18,9 nghìn tỷ đồng doanh thu thuần, gần như không đổi so với quý I/2024. Tuy nhiên, nếu loại trừ đóng góp của H.C. Starck (hệ sinh thái vonfram đã thoái vốn cuối 2024), tăng trưởng lũy kế tương đương (LFL) đạt 11,1% – phản ánh sức cầu vẫn bền vững ở các ngành hàng cốt lõi.

Mấu chốt đến từ cấu trúc chi phi khi giá vốn giảm 6,6% và chi phí quản lý giảm 12,6%, trong khi chi phí bán hàng chỉ nhích 3,6%. Hệ quả là lợi nhuận gộp vọt lên 6,19 nghìn tỷ đồng; biên gộp tăng thêm hơn 3 điểm phần trăm, đạt xấp xỉ 32,8%.

EBITDA – thước đo dòng tiền lõi – đạt 4.003 tỷ đồng, tăng 22%, tương đương biên EBITDA 21%. Sau khi trừ chi phí tài chính và khoản dự phòng, lợi nhuận sau thuế hợp nhất (NPAT) đạt 983 tỷ đồng, gấp đôi cùng kỳ, còn lợi nhuận sau thuế cổ đông công ty mẹ (NPAT Post‑MI) đạt 393,5 tỷ đồng, cao hơn 3,8 lần năm ngoái.

Đến 31/3/2025, tổng tài sản đạt 143,2 nghìn tỷ đồng; vốn chủ sở hữu 43,3 nghìn tỷ đồng. Tiền và tương đương tiền còn 13,2 nghìn tỷ đồng sau khi Masan tất toán một phần nợ đáo hạn cuối 2024. Dư nợ vay còn 61,3 nghìn tỷ đồng, kéo hệ số nợ ròng/EBITDA duy trì 2,9 x – ngưỡng an toàn của ban lãnh đạo. Cấu trúc nguồn vốn cải thiện khi nợ ngắn hạn giảm gần 10% về 24,2 nghìn tỷ đồng, giảm áp lực đáo hạn mùa cao điểm cuối năm. Bức tranh từng mảng: tiêu dùng nhanh – bán lẻ giữ nhịp hai con số.

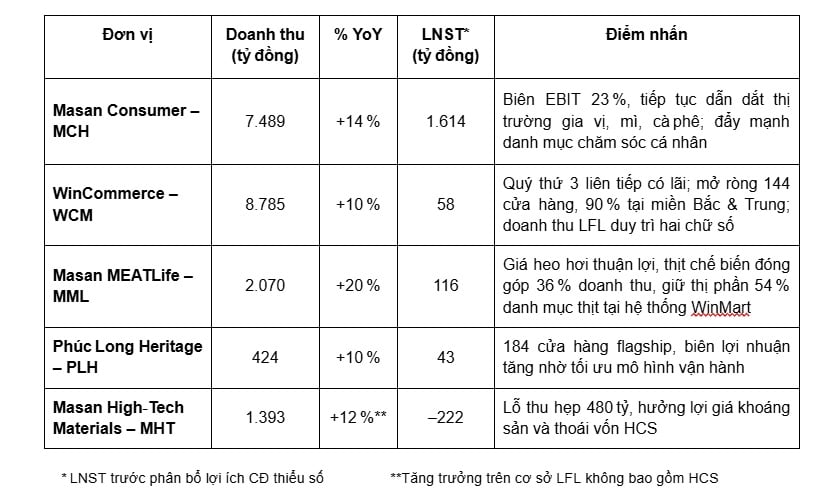

Bức tranh từ các công ty con cho thấy “động cơ tiêu dùng – bán lẻ” của Masan đang chạy tương đối đồng pha. Masan Consumer (MCH) tiếp tục dẫn nhịp với doanh thu 7,5 nghìn tỷ đồng, tăng 14% nhờ cao cấp hóa gia vị, mì và đồ uống – qua đó giữ biên EBIT ở mức 23%. Ở kênh bán lẻ, WinCommerce (WCM) ghi thêm 8,8 nghìn tỷ đồng doanh thu, tăng 10% và lãi quý thứ ba liên tiếp sau khi mở ròng 144 cửa hàng, 90% tập trung Bắc–Trung. Masan MEATLife (MML) đạt doanh thu 2,07 nghìn tỷ đồng (+20 %), lợi nhuận 116 tỷ đồng với thịt chế biến chiếm 36% doanh số; trong khi Phúc Long Heritage (PLH) duy trì đà tăng hai chữ số nhờ tối ưu mô hình flagship – giúp lãi ròng chạm 43 tỷ đồng.

Ở chiều ngược lại, Masan High‑Tech Materials (MHT) vẫn là “vùng trũng” khi lỗ –222 tỷ đồng, dù mức âm đã co hẹp 480 tỷ đồng nhờ giá vonfram khởi sắc và thoái vốn HCS. Điều này cho thấy bước đi làm gọn mảng phi cốt lõi bắt đầu phát huy hiệu quả, giảm lực kéo lên lợi nhuận hợp nhất. Tổng thể, bốn khối tiêu dùng – bán lẻ đều tăng trưởng hai chữ số và tạo dòng tiền dương, bù trừ cho mảng khoáng sản, qua đó giúp Masan duy trì biên EBITDA toàn tập đoàn trên 21% và tiếp tục tái đầu tư cho chiến lược số hóa trong những quý tới.

Tiếp tục đẩy mạnh chuyển đổi số doanh nghiệp Ở diễn biến có liên quan, tại ĐHĐCĐ thường niên diễn ra ngày 25/4, Chủ tịch MSN Nguyễn Đăng Quang khẳng định Masan đã hoàn tất giai đoạn 1 – dựng bộ khung tiêu dùng – bán lẻ tích hợp – và bước vào giai đoạn 2: mở rộng chi tiêu và tối ưu lợi nhuận nhờ chuyển đổi số. Nền tảng dữ liệu WiN, ứng dụng công nghệ định vị và AI, sẽ kết nối 4.500 điểm bán dự kiến cuối năm (trung bình hai cửa hàng mới mỗi ngày, trong đó 1.900 ở nông thôn) với 40 triệu người dùng mục tiêu. Tổng giám đốc Danny Le tiết lộ giao diện số hóa đồng bộ giữa online – offline sẽ chạy thử vào cuối năm, “như một người anh em sinh đôi” của chuỗi WinMart.

Đại hội cũng thông qua kế hoạch doanh thu 2025 từ 80–85,5 nghìn tỷ đồng (tăng 7‑14 %) và lãi ròng 4.875–6.500 tỷ đồng (tăng 14‑52 %). Đáng chú ý, HĐQT trình bỏ giới hạn tỷ lệ sở hữu nước ngoài 49%, mở đường cho dòng vốn mới. Song song, Masan Group và các công ty thành viên sẽ phát hành ESOP với giá 10.000 đồng/CP, vừa giữ chân nhân tài, vừa gắn lợi ích nhân viên với tăng trưởng dài hạn.