Thị trường cà phê và kim loại tiếp tục ‘hút’ dòng tiền

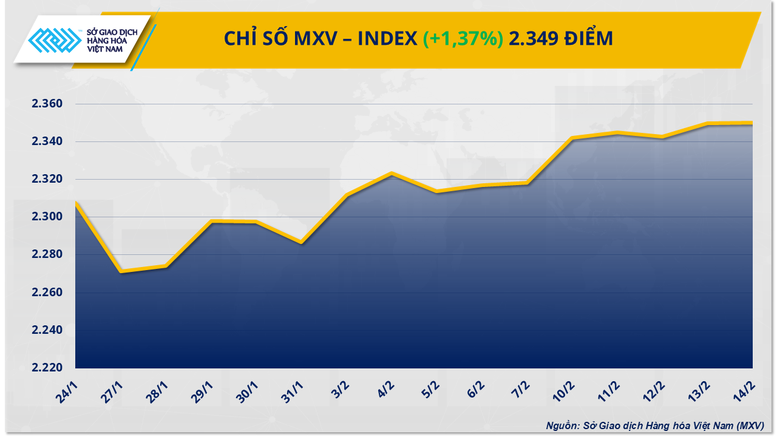

Sở Giao dịch hàng hóa Việt Nam (MXV) cho biết thị trường hàng hóa nguyên liệu thế giới biến động rất mạnh trong tuần giao dịch vừa qua (10-16/2). Đóng cửa tuần, lực mua chiếm áp đảo kéo chỉ số MXV-Index tăng gần 1,4% lên mức 2.349 điểm.

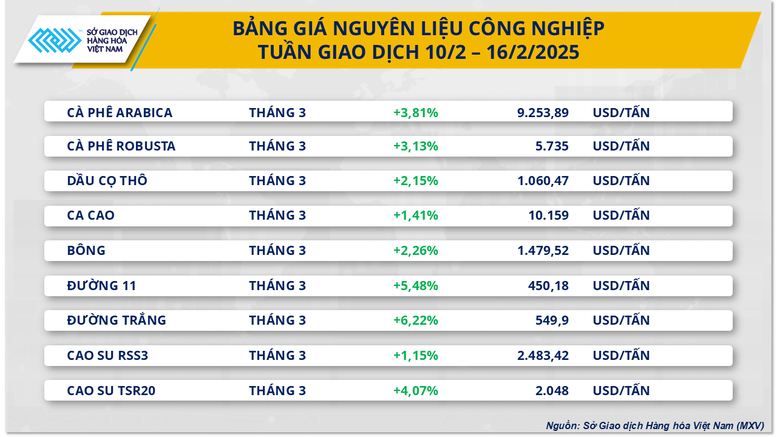

Sắc xanh bao phủ thị trường nguyên liệu công nghiệp

Theo MXV, thị trường nguyên liệu công nghiệp rực xanh sau khi đóng cửa tuần giao dịch vừa qua. Đáng chú ý, thị trường cà phê tiếp tục rung lắc mạnh. Trong đó, giá Robusta chạm mức cao nhất lịch sử khi vượt 5.800 USD/tấn trong phiên 12/2, trong khi Arabica duy trì đà tăng ấn tượng.

Ngay phiên mở cửa tuần, thị trường chứng kiến đợt điều chỉnh mạnh với Arabica giảm 3,6% xuống 9.115 USD/tấn và Robusta giảm nhẹ 0,3% về 5.653 USD/tấn. Đợt điều chỉnh này đến từ hoạt động chốt lời của các nhà đầu tư sau chuỗi tăng kéo dài.

Tuy nhiên, thị trường nhanh chóng hồi phục và trở lại “đường đua tăng giá” trong phiên 12/2 khi Robusta tăng 2,9% lên mức 5.817 USD/tấn – mức cao nhất lịch sử, còn Arabica tăng vọt 4,44% lên 9.519 USD/tấn. Chi phí giao dịch Arabica trên sàn ICE tăng mạnh đã góp phần đẩy giá lên kỷ lục trong 14 phiên liên tiếp.

Đà tăng được thúc đẩy bởi lo ngại nguồn cung thắt chặt sau khi Hedgepoint Global Markets hạ dự báo sản lượng Brazil niên vụ 2025-2026 xuống còn 64,1 triệu bao. Đáng chú ý, sản lượng Arabica - chiếm tới 70% tổng sản lượng, được dự báo chỉ đạt 41,1 triệu bao, giảm 4,9% so với niên vụ trước.

Tình trạng thiếu hụt nguồn cung được phản ánh rõ qua số liệu tồn kho. Tồn kho Robusta đã giảm xuống mức thấp nhất trong 5 tuần, chỉ còn 260.880 bao, sau khi đạt mức cao nhất 4 tháng là 276.180 bao vào ngày 31/1. Tương tự, tồn kho Arabica cũng sụt giảm từ đỉnh 993.562 bao (ngày 6/1) xuống còn 841.795 bao - mức thấp nhất trong hơn ba tháng.

Bên cạnh đó, số liệu từ Hiệp hội Xuất khẩu cà phê Brazil (Cecafe) cho thấy khối lượng xuất khẩu cà phê nhân tháng 1 chỉ đạt 3,98 triệu bao, giảm 1,6% so với cùng kỳ năm trước. Đây là tháng thứ hai liên tiếp hoạt động xuất khẩu từ quốc gia cung cấp Arabica lớn nhất thế giới suy giảm.

Thời tiết bất lợi cũng góp phần đẩy giá tăng khi báo cáo mới nhất từ Somar Meteorologia cho thấy lượng mưa tại Minas Gerais - vùng trồng cà phê Arabica lớn nhất Brazil chỉ đạt 53,9 mm trong tuần qua, thấp hơn 15% so với mức trung bình lịch sử. Thông tin này càng làm trầm trọng thêm những lo ngại về triển vọng vụ mùa tại quốc gia sản xuất cà phê Arabica hàng đầu thế giới.

Citigroup đánh giá giá cà phê có thể đã đạt đỉnh khi nhu cầu tiêu thụ bắt đầu chững lại và nguồn cung từ các thị trường khác dần được bổ sung. Tuy nhiên, thanh khoản thấp trong các phiên gần đây cho thấy thị trường có thể tiếp tục biến động mạnh trong ngắn hạn.

Nhìn về trung hạn, Hedgepoint dự báo khối lượng xuất khẩu Brazil niên vụ 2025-2026 sẽ giảm xuống 47,6 triệu bao, thấp hơn 0,8 triệu bao so với niên vụ hiện tại. Xu hướng này, cùng với tình trạng thiếu hụt nguồn cung nghiêm trọng, có thể tiếp tục tạo áp lực tăng giá trong những tháng tới, dù mức độ tăng có thể chậm lại do nhu cầu điều chỉnh giảm trước mặt bằng giá cao.

Một diễn biến đáng chú ý trên thị trường nguyên liệu công nghiệp, giá đường 11 tăng mạnh 5,48% lên hơn 450 USD/tấn, thiết lập mức cao nhất kể từ giữa tháng 12/2024. Giá được hỗ trợ bởi thông tin Indonesia dự kiến nhập khẩu khẩn cấp 200.000 tấn đường thô. Đà tăng được cũng được củng cố khi hoạt động xuất khẩu của quốc gia sản xuất lớn thứ hai thế giới là Ấn Độ có dấu hiệu chậm lại.

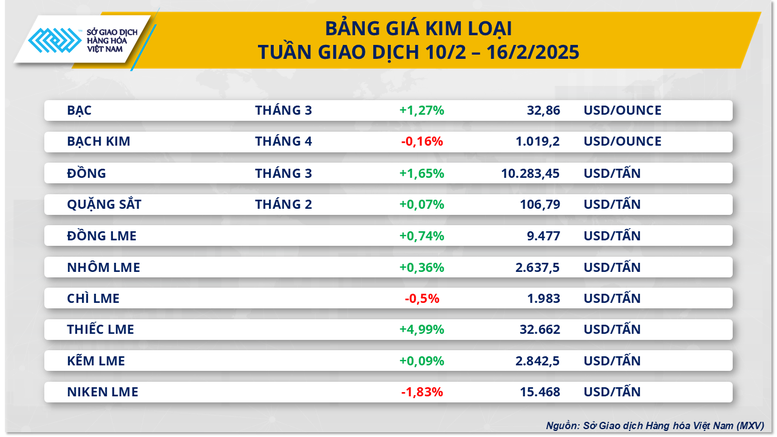

Thị trường kim loại khởi sắc bất chấp biến động từ chính sách thuế của Mỹ

MXV cho biết thị trường kim loại phục hồi đáng kể trong tuần giao dịch vừa qua với lực mua chiếm ưu thế.

Trên thị trường kim loại quý, kết thúc phiên giao dịch ngày cuối tuần (14/2), giá bạc tiếp tục đi lên mức 32,86 USD/ounce, tương đương tăng 1,27%. Mặc dù giảm nhẹ 0,16% xuống 1.019 USD/ounce trong phiên cuối tuần nhưng giá bạch kim vẫn đang nằm ở vùng giá cao.

Trong tuần qua, hàng loạt dữ liệu về kinh tế, nhiều thay đổi trong chính sách thuế quan của Mỹ đã kéo dòng tiền đổ vào thị trường kim loại quý.

Về phía nhóm kim loại cơ bản, thị trường đồng COMEX đã có tuần giao dịch sôi động khi chốt tuần, giá tăng mạnh 1,65% lên 10.283 USD/tấn. Quặng sắt cũng ghi nhận mức tăng nhẹ 0,07% lên 106,79 USD/tấn, cao hơn 7% so với giá tháng 1. Theo MXV, nhu cầu hồi phục tại Trung Quốc sau kỳ nghỉ Tết Nguyên đán, kết hợp với dự báo của tập đoàn khai khoáng BHP về nhu cầu đồng toàn cầu có thể tăng tới 70% vào năm 2050, đã góp phần đẩy giá đồng tăng trong tuần qua.